Fecha: 15/11/2018

Tema: Impuestos

Asunto: Billetera Electrónica AFIP

Fuente: Boletín Oficial

|

Billetera electrónica AFIP. Con fecha 15 de Noviembre de 2018 se publicó Resolución AFIP 4335 mediante el cual se dispuso la implementación de la "Billetera Electrónica AFIP" para cancelaciones impositivas y previsionales. Si quiere leer texto completo de la norma ingrese Aquí. |

Fecha: 13/11/2018

Tema: Laboral

Asunto: Asignación

Fuente: Boletín Oficial

|

Asignación No Remunerativa. Con fecha 13 de Noviembre de 2018 se publicó Decreto 1043 mediante el cual se dispuso una asignación remunetiva al personal de la actividad privada. Si quiere leer texto completo de la norma ingrese Aquí. |

Fecha: 10/01/2017

Tema: Impuestos

Asunto: Monotributo

Fuente: Errepar

|

Monotributo. Nuevas pautas introducidas por la Ley 27.346 y RG AFIP 3982. Ver AQUI. |

Fecha: 09/01/2017

Tema: Impuestos

Asunto: Monotributo

Fuente: CPCECABA

|

Entérese de los cambios en el Regimen de Monotributo que rigen a partir de Enero de 2017, viendo un video explicativo ingresando AQUI. |

Fecha: 30/12/2016

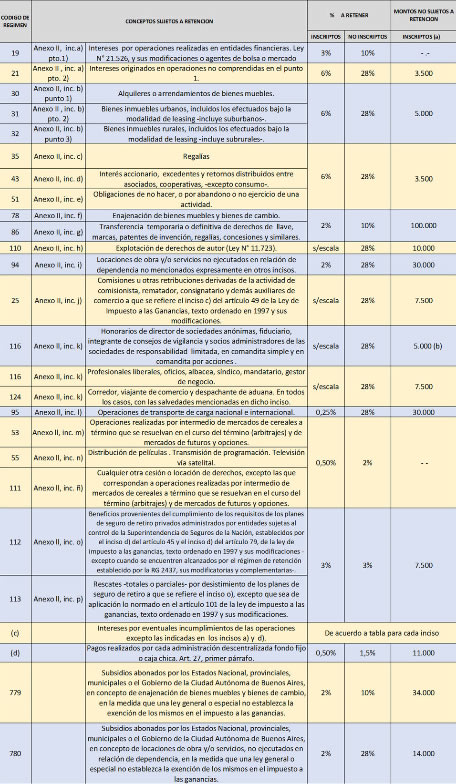

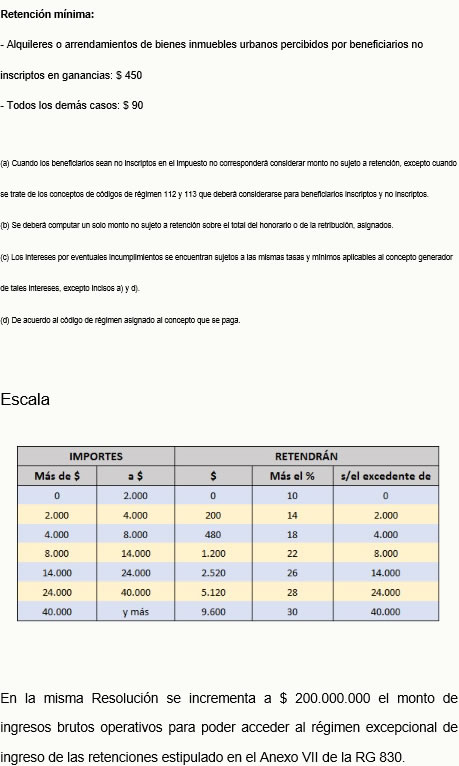

Tema: Impuestos

Asunto: Regimen de Retenciones para determinadas Ganancias de la Resolución AFIP 830 actualizado mediante Res 3884 publicada el 26/05/2016 con vigencia desde el 01/06/2016.

Fuente: Estudio Contable Espiño Richard |

|

|

Fecha: 27/12/2016

Tema: Impuestos

Asunto:Intercambio de Información fiscal entre Argentina y U.S.A.

Fuente: Errepar |

Argentina y Estados Unidos de Norteamérica firmaron un acuerdo de intercambio de información de carácter impositivo. El mismo alcanza a todos los impuestos federales para el caso del país del norte y a todos los impuestos admnistrados por la Administración de Ingresos Públicos para el caso de la Repúbica Argentina. Para el caso de querer acceder a la vesión en inglés de dicho acuerdo ingrese AQUI.

|

Fecha: 24/11/2016

Tema: Impuestos

Asunto:Intercambio de Información fiscal entre Argentina y Chile.

Fuente: Ambito.com |

Argentina y Chile avanzan en el intercambio de información fiscal. Argentina y Chile dieron un nuevo paso hacia el intercambio automático de información fiscal al establecer estrategias de fiscalización para grandes empresas y movimiento de capitales.

"Con la idea de intercambiar información, establecer estrategias de fiscalización para grandes empresas y movimientos de capitales, se realizó en la ciudad de Santiago de Chile un encuentro entre autoridades tributarias chilenas y argentinas", informó la AFIP.

La delegación argentina estuvo encabezada por Horacio Castagnola, director general de la DGI mientras que el anfitrión fue Fernando Barraza, director del Servicio de Impuestos Internos (SII) de Chile.

En el encuentro se evaluó la posibilidad de establecer un procedimiento de intercambio automático, que contenga los aspectos relacionados con la renta y el patrimonio, para poder contar con una visión integral de la actividad de los contribuyentes de los dos países.

Se acordó que la información se intercambiará en el marco de la Convención de Asistencia Administrativa Mutua en Materia Fiscal de la OCDE, tendiente a combatir la evasión y elusión fiscal a nivel internacional, tanto en el ámbito bilateral como multilateral.

"Para ello, las administraciones acordaron suscribir un Acuerdo para comenzar los intercambios a partir del año 2017", precisó la AFIP mediante un comunicado.

Ambas delegaciones se comprometieron a seguir fortaleciendo los intercambios y continuos contactos con miras a incrementar la integración binacional y a utilizar las herramientas que estén a su alcance, como fiscalizaciones conjuntas, a fin de prevenir y combatir el fraude, la evasión tributaria y establecer a su vez mejores fuentes de información con relevancia tributaria. |

Fecha: 11/11/2016

Tema: Impuestos

Asunto: Impuesto a los Ingresos Brutos. Alícuotas diferenciadas inconstitucionales en aquellos casos de discriminación por estar establecidos o no en algunas provincias.

Fuente:

El Cronista |

La Corte Suprema en contra de la existencia de alícuotas diferenciadas en Ingresos Brutos por carecer de local o sede en la Provincia. La Corte Suprema de Justicia de la Nación ("CSJN") ha venido dictando hace un tiempo un conjunto de pronunciamientos relacionados con la inconstitucionalidad del establecimiento por parte de las provincias de alícuotas diferenciadas en el Impuesto sobre los Ingresos Brutos ("IIBB") con el único fundamento de la distinción si el contribuyente cuenta con local o sede en la jurisdicción o no, tal como lo disponen las respectivas leyes tarifarias.

Para decidir en dicho sentido la CSJN, en líneas generales, consideró que tales distinciones importan el restablecimiento de aduanas interiores, que son proteccionistas e interfieren en el comercio interestadual, que no respectan la garantía de igualdad ante la ley y que por tanto, no resultan razonables. Así dictó medidas cautelares suspendiendo el cobro hasta tanto sea resuelta la cuestión de fondo.

En tal sentido, puede citarse las las causas "Harriet y Donnely S.A. c/ Provincia del Chaco" (de fecha 24/02/2015) y "Droguería del Sud S.A. c/ Provincia de Buenos Aires, s/ acción declarativa de certeza" (sent. de fecha 2/06/2015). A ellas se agrega la medida cautelar concedida en el mismo sentido en autos "Telecom Argentina c/ Santa Fe, provincia de s/ Acción declarativa de certeza" (resolución de fecha 1/09/2015) y también el 23/02/16 en "Bayer S.A. c/ Provincia de Santa Fe s/ acción declarativa de inconstitucionalidad".

A pesar de esta clara tendencia jurisprudencial, muchas provincias mantienen para el corriente ejercicio fiscal el régimen de alícuotas preferenciales (reducidas o a tasa cero) en beneficio de aquéllos contribuyentes que realizan sus actividades a través de establecimientos industriales comerciales y/o agropecuarios situados dentro de su propio territorio.

Sirva de ejemplo de lo expuesto la ley impositiva 14.808 para el año 2016 de la provincia de Buenos Aires, publicada en el Boletín Oficial del 22/01/2016; y las leyes tarifarias de las provincias de Chaco, Corrientes, Misiones, Entre Ríos y Córdoba, por nombrar algunos ejemplos solamente.

Debe recordarse sin embargo que los gobiernos locales no pueden implementar políticas fiscales proteccionistas favoreciendo a los contribuyentes de su propia jurisdicción o dispensando un tratamiento más gravoso a los sujetos pasivos que no tienen domicilio en la misma, ya que ello importa el ejercicio de una atribución (reglar el comercio) que las provincias expresamente delegaron a través de la Constitución (cfr. art. 75, inc. 13) en el Congreso Nacional.

La mencionada cláusula comercial les impide a éstas y, por añadidura, a sus municipios, establecer a través de medidas índole tributaria -extrafiscales- políticas económicas que impliquen torcer las corrientes de producción o circulación de bienes o que discriminen por el lugar de su procedencia o localización.

El pasado 12 de julio, la CSJN ratificó su jurisprudencia ("Torres e Hijos S.A. c/ Provincia de Córdoba s/acción declarativa de certeza") al dictar una medida cautelar suspendiendo el cobro de la alícuota diferencial del impuesto sobre los ingresos brutos por no contar con establecimiento en la Provincia, ordenando que se debía tributar a la misma alícuota para los contribuyentes que desarrollen iguales actividades en establecimientos en la Provincia e incluso le ordenó a la misma que se abstenga de disponer medidas cautelares en relación a las diferencias generadas por las alícuotas diferenciales más gravosas.

En resumen, resultan ilegítimas a la luz de la cláusula comercial constitucional las disposiciones legales de carácter fiscal que se utilizan como herramientas de política económica, ya sea que tengan por finalidad favorecer a los contribuyentes locales o que persigan atraer inversiones sin atender a ninguna otra consideración razonable, criterio que se aplica tanto en el impuesto sobre los ingresos brutos para las Provincias, como así también para la Tasa de Inspección de Seguridad e Higiene que cobran los municipios, cuya base imponible son los ingresos brutos atribuibles a la Provincia a la cual pertenecen.

De tal manera quienes encuentren vulnerados sus derechos por encontrarse en condiciones semejantes, pueden solicitar su tutela y protección ante el Poder Judicial interponiendo las correspondientes demandas. |

Fecha: 04/11/2016

Tema: Impuestos

Asunto:Sinceramiento Fiscal. A partir de ahora ninguna entidad financiera podrá solicitar copia de declaraciones juradas impos

Fuente: Estudio Espiño Richard |

Por medio de la RG 3952 del día de la fecha, AFIP prohibió a los Bancos pedir Declaraciones Juradas a sus clientes.

La Resolución establece que los bancos y otras entidades financieras y cambiarias no deberán solicitarles a los clientes que quieran ingresar al blanqueo de capitales las declaraciones juradas de impuestos que hayan presentado ante el organismo fiscal.

La decisión del organismo tiende a facilitar la tramitación de cuentas especiales para ingresar al programa denominado Sinceramiento Fiscal, para lo cual hasta ahora los bancos exigían la presentación de una declaración jurada. La medida, brinda una mayor confidencialidad y seguridad a la relación del contribuyente con el fisco.

La normativa alcanza a todas las entidades que estén obligadas a emitir Reportes de Operaciones Sospechosas (ROS) a la Unidad de Información Financiera (UIF).

Alcanza a operadores de tarjetas de crédito, escribanos públicos, agentes y sociedades de bolsa, registros públicos de propiedad e inmueble y quienes se dediquen a la compraventa de vehículos, entre otras actividades.

Tampoco podrán solicitar las declaraciones juradas a sus clientes las aseguradoras, transportadoras de caudales, correos privados, operadores de compraventa de objetos de arte, despachantes de Aduana y organismos de la administración pública.

Están exceptuados de la imposibilidad de solicitar las declaraciones juradas de impuestos los profesionales matriculados cuyas actividades estén reguladas por los Consejos Profesionales de Ciencias Económicas, como por ejemplo los Contadores Públicos.

La AFIP recordó que el Código Penal fija penas de hasta 4 años de prisión para quienes divulguen informaciones confidenciales, como es el caso de las Declaraciones Juradas de impuestos. |

Fecha: 03/11/2016

Tema: Impuestos

Asunto:Sinceramiento Fiscal - Blanqueo AFIP en Argentina.

Fuente: Iprofesional |

La AFIP flexibiliza el blanqueo de Inmuebles y vehículos. El organismo quiere que el sinceramiento de bienes registrables sea lo menos burocrático posible. Se cree que, de lo contrario, muchos potenciales blanqueadores desistirían de entrar en el llamado. Los valores serán los del 21 de julio.

Administración Federal de Ingresos Públicos (AFIP) tomará como válidas las cotizaciones de los profesionales autorizados (corredores inmobiliarios) durante 120 días.

Luego, la valoración dejará de tener vigencia, y se deberá realizar una nueva. Con esto el organismo que maneja Alberto Abad busca flexibilizar lo máximo en el tiempo el trámite más engorroso del tramo local de la tercera etapa del blanqueo: a qué precio se debe tomar una vivienda para ser sincerada y cómo se legaliza el trámite.

Según se considera en el organismo recaudador, este paso sería el que más podría complicarla intención de sumarse al llamado, y se buscará hacerlo lo más rápido y menos burocrático posible.

Según aclaró la AFIP, para el caso de los bienes inmuebles ubicados en el país, la valuación deberá surgir de "una constancia emitida y suscripta por un corredor público o por otro profesional matriculado cuyo título habilitante le permite dentro de sus incumbencias la emisión de la misma", la que "tendrá una validez de 120 días corridos desde la fecha de emisión de la constancia".

Este instrumento además deberá ser ratificado por el corredor público inmobiliario o la entidad bancaria oficial o un profesional habilitado.

En este caso, para calcular el impuesto, se deberá tener en cuenta el valor al 21 de julio de 2016. Si el bien tiene aún aplicada una hipoteca, el blanqueador deberá tomar el valor completo, ya que no se admite desde la AFIP el descuento de pasivos.

En el caso de los bienes inmuebles ubicados en el exterior, la valuación deberá surgir de dos constancias emitidas por corredor inmobiliario radicado y habilitado en el país donde esté ubicado el bien registrable, o una valuación de una compañía aseguradora, también del país donde se ubique el bien.

En estas obligaciones se incluyen tanto departamentos como casas, oficinas, depósitos, terrenos, viviendas en construcción. También cualquier tipo de vehículos, embarcaciones y aeronaves, y cualquier otro bien registrable no declarado tanto en el país como en el exterior.

En los casos de los vehículos, el valor que se debe tomar es el que la propia AFIP publicó en marzo de este año para que los contribuyentes calculen lo que debían pagar por el Impuesto a los Bienes Personales. La situación cambia para los yates, embarcaciones varias o aeronaves, donde el precio de mercado es volátil y depende de la oferta y la demanda. En estos casos, se deberá mostrar a la AFIP un certificado vigente de seguro sobre ese bien, tanto si está registrado en el país como en el exterior.

Las alícuotas a tributar por los bienes se mantienen según la ley. Esto es, 0% hasta 305.000 pesos, 5% entre 305.000 y 800.000 pesos y de 10% para más de ese volumen si se sincera antes del 31 de diciembre y de 15% hasta el 31 de marzo.

La AFIP además buscará fomentar la colocación de los Bonar 17 y el Global 17. La entrega de los títulos se concretará mediante una transferencia que deberá realizar el blanqueador interesados desde el banco habilitado o un agente de Bolsa, presentando el "Volante para pago con Títulos Públicos BONAR17 y/o GLOBAL17 del Impuesto Especial" entregado por el sistema, debidamente suscripto por el titular de la cuenta comitente o su apoderado.

Una vez cerrada la operación, la AFIP debería recibir la comunicación sobre el volumen de títulos públicos transferidos, los que se reconvertirán al tipo de cambio vendedor del Banco de la Nación Argentina. El importe del impuesto especial pagado con títulos públicos convertidos a pesos se pondrá a disposición del contribuyente en la declaración voluntaria y excepcional de bienes, informándole el importe de bienes declarados que tributarán a la alícuota del 10 por ciento. |

Fecha: 31/10/2016

Tema: Impuestos

Asunto:AFIP muestra en una infografía la ventaja que obtendría un contribuyente que ingresa al Sinceramiento Fiscal.

Fuente: AFIP |

|

Fecha: 21/10/2016

Tema: Impuestos

Asunto:AFIP prorroga plazos del Sinceramiento Fiscal.

Fuente: Estudio Espino Richard |

Nuevo plazo para depositar Efectivo en Bancos: AFIP dispuso la prórroga mediante RG 3947 del plazo límite para depositar en bancos las tenencias en efectivo, siempre y cuando las cuentas especiales a utilizar se encuentren abiertas al 31/10/2016. Leer el texto completo de la norma en: https://www.boletinoficial.gob.ar/#!DetalleNorma/152524/20161021 |

Fecha: 18/10/2016

Tema: Impuestos

Asunto: Sinceramiento fiscal - Nuevas aclaraciones de AFIP ante la cercanía del vencimiento para blanquear dinero en efectivo que se encuentra en cajas fuertes, colchones, etc..

Fuente:

El Cronista. |

AFIP aumenta presión por blanqueo.

Ya visitó a cerca de 50.000 contribuyentes por bienes detectados. A diez días hábiles para sincerar el dinero en efectivo, pidió ir al banco hasta el mismo 31 de octubre.

Debido a los intercambios de información, la AFIP detectó 3 millones de situaciones a declarar en el sinceramiento, lo que pueden ser bienes inmuebles, muebles, cuentas bancarias o simplemente gastos que no se pueden justificar.

Además de avisar a los contribuyentes en forma electrónica, el organismo realizó entre 40 y 50 mil visitas personales por haber encontrado bienes de envergadura tanto en el país como en el exterior.

Así lo indicaron funcionarios de AFIP en una reunión con periodistas para "bajar el nivel de incertidumbre" sobre el blanqueo. "A una persona que tiene una casa de u$s 500 mil en Miami tenés que ir a verlo", explicaron. Y contaron que el sitio "Nuestra parte", que se accede con clave fiscal en la página web del organismo ya recibió 2,3 millones de visitas del universo de contribuyentes, que en Bienes Personales es de 1 millón de personas y en Ganancias, 1,2 millones.

Realizaron algunas aclaraciones en medio de la cuenta regresiva para declarar el dinero en "el colchón", el 31 de octubre próximo, cuando los análisis de riesgo y los trámites en los bancos generan dilaciones y dificultades que hacen temer cumplir con los vencimientos.

Ante las quejas por las demoras, AFIP le pidió a los bancos que confirmen todos los días en vez de semanalmente, a partir de esta semana, los depósitos que realizan los contribuyentes. Pero aclararon que no hace falta tener confirmado el primer depósito para hacer el siguiente.

Una de las exigencias de los bancos, para quienes es más fácil aceptar el blanqueo de un cliente preexistente, son las declaraciones juradas de impuestos, con las que el contribuyente muchas veces no puede cumplir si está sincerando. A pesar de ello, recién para el vencimiento de diciembre, AFIP junto con la UIF habrán emitido una norma para que los bancos no puedan exigir las declaraciones juradas, que serán parte del secreto fiscal, sino, por ejemplo, una manifestación de bienes de un contador. "Antes de que termine el sinceramiento", prometió el titular de la AFIP, Alberto Abad.

Respecto del pago del 1% de pago a cuenta -solicitado por los bancos para no considerar el depósito como lavado de dinero-, la obligación, que no puede cancelarse desde la cuenta especial, también rige cuando los contribuyentes suscriban bonos. En este caso, el pago a cuenta será devuelto al CBU registrado en la AFIP (distinto de la cuenta de permanencia abierta para el blanqueo) cuando se presente la declaración jurada del sinceramiento.

Lo que vence el 24 de octubre es la posibilidad de regenerar un VEP para hacer el pago a cuenta que se haya vencido. Pero hasta el 31 de octubre, se podrá generar un nuevo registro. En tanto, AFIP aclaró que los límites de monto que fijan los bancos para recibir el pago a cuenta es determinado por las entidades no por el fisco. No es posible que un tercero abone el anticipo del 1% o el impuesto del sinceramiento. Los funcionarios sugirieron que el tercero realice una transferencia al contribuyente o éste tome un préstamo para cancelar la obligación.

A la hora de llevar el "físico" al banco, dado que hay gente que acumuló billetes en situaciones precarias, los funcionarios recomendaron llevar dinero adicional para evitar que se caiga el depósito por billetes falsos o inutilizados.

Otras aclaraciones alcanzaron la declaración de bienes cedidos en usufructo a título gratuito, donde blanquea el usufructuario, o si fue a título oneroso, ambas partes: se declara el inmueble a valor de plaza.

Y para el caso de bienes recibidos en herencia, si la persona los declara por primera vez en un formulario original, puede ingresar a la moratoria. Si para sincerar ese bien, debe presentar una rectificativa de su declaración jurada de impuestos, deberá ingresar al blanqueo.

También aclararon que los bienes sincerados ingresarán en las declaraciones juradas de 2016, aunque se declaren en 2017, debido al fecha de preexistencia, el 22 de julio pasado.

Y recordaron que existe la declaración complementaria de sinceramiento, por la cual se puede incorporar nuevos bienes, pero no corregir lo que ya se ha sincerado, hasta el 31 de marzo próximo. Y que existe la minuta que simula el costo de sincerar, que se encuentra protegida por el secreto fiscal.

El gran incentivo a ingresar a este blanqueo es el intercambio de información automática que comenzará en septiembre de 2017 para los datos financieros relevados por 50 países desde principios de 2016. En tanto, en 2018 se sumarán otros 50 países para intercambiar información recogida en 2017.

Abad alertó que la calidad de la información es cada vez más integral porque los intercambios de información entre países incluyen datos patrimoniales y de renta. "Hay una nueva institucionalidad legal en la declaración de impuestos por el intercambio de información", dijo. Y recordó que el acuerdo de intercambio con EE.UU. si no se firma este año se firmará el que viene. "Lo que tenés va a aparecer", dijo. |

Fecha: 11/10/2016

Tema: Impuestos

Asunto: Sinceramiento fiscal, blanqueo - Nueva Resolución 3943 con cambios y aclaraciones.

Fuente:

Estudio Espiño Richard |

La AFIP flexibilizó hoy mecanismo del blanqueo, para activos atribuidos a parientes de quienes decidan participar de la operatoria, en los casos que se declaren tenencias en cuentas bancarias con más de un titular. Lo hizo a partir de la Resolución General 3943 publicada en el Boletín Oficial, que incluye más precisiones sobre el "Sistema voluntario y excepcional de declaración de tenencia de moneda nacional, extranjera y demás bienes en el país y en el exterior". Para leer texto completo de la norma ingresar a: https://www.boletinoficial.gob.ar/#!DetalleNorma/152096/20161011 |

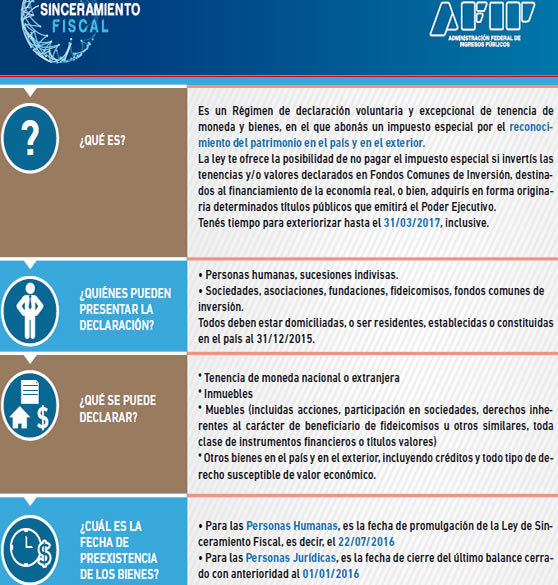

Fecha: 05/10/2016

Tema: Impuestos

Asunto: Sinceramiento fiscal - Conozca los detalles del Sinceramiento Fiscal previsto por la ley 27.260.

Fuente:

AFIP |

|

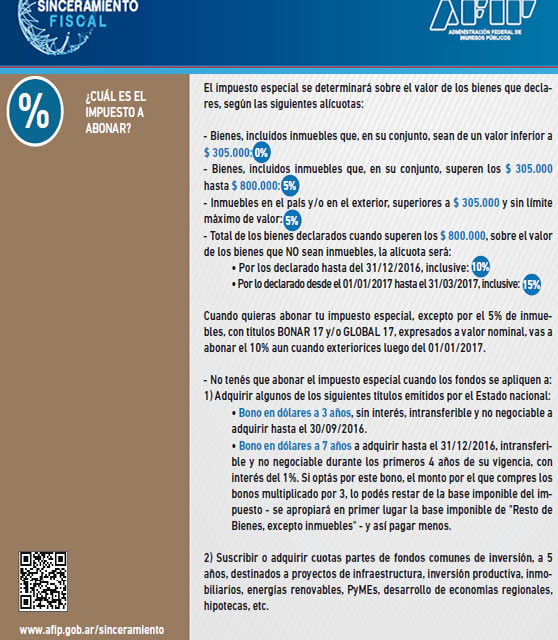

Fecha: 05/10/2016

Tema: Impuestos

Asunto: Sinceramiento fiscal - Conozca más sobre los detalles del blanqueo. Aquí podrá informarse acerca del impuesto especial que se debe abonar en cada caso y de las alternativas existentes para evitar el pago de dicho gravámen especial en el caso de exteriorización de efectivo en el país.

Fuente:

AFIP |

|

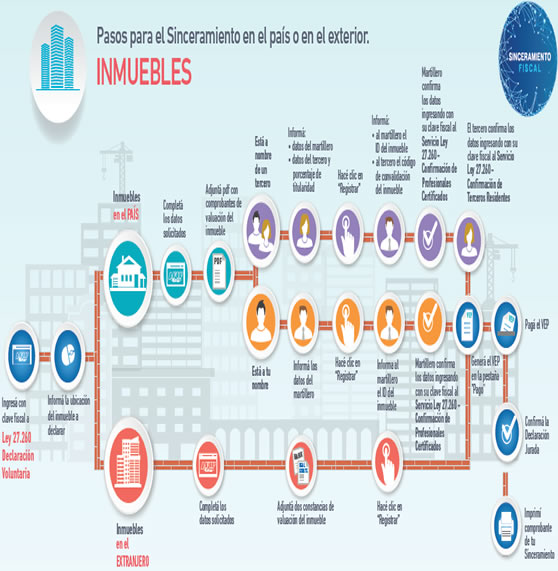

Fecha: 05/10/2016

Tema: Impuestos

Asunto: Sinceramiento fiscal - Paso a paso en la declaración de inmuebles en el país y en exterior.

Fuente:

AFIP |

|

Fecha: 05/10/2016

Tema: Impuestos

Asunto: Sinceramiento fiscal - Paso a paso para la adquisión de bonos con dinero efectivo exteriorizado mediante su depósito en bancos de Argentina hasta el 31 de Octubre de 2016.

Fuente:

AFIP |

|

Fecha: 05/10/2016

Tema: Impuestos

Asunto: Sinceramiento fiscal - Paso a paso para la adquisión de bonos con dinero existente en bancos de Argentina o del exterior al 22 de Julio de 2016.

Fuente:

AFIP |

|

Fecha: 30/09/2016

Tema: Impuestos

Asunto: Doble imposición Chile

Fuente:

Iprofesional |

Entró en vigencia eliminación de doble imposición tributaria acordada con Chile. El Gobierno hizo entrar en vigor la ley de acuerdo con Chile para eliminar la doble imposición sobre la renta y el patrimonio, con el objetivo de prevenir la evasión y elusión fiscal. Para leer más ingresar a: http://www.iprofesional.com/notas/239449-Entr-en-vigencia-eliminacin-de-doble-imposicin-tributaria-acordada-con-Chile |

Fecha: 29/09/2016

Tema: Impuestos

Asunto: Imp. a las Ganancias

Fuente:

Iprofesional |

Ganancias: el borrador del nuevo impuesto prevé mayor cantidad de aportantes y una escala de entre 15% y 45%. iProfesional tuvo acceso al paper con el que Prat Gay logró convencer a los ministros de Economía de las provincias para conseguir su apoyo. Sepa cuál será el nuevo piso del gravamen para solteros y casados. ¿Cómo se calcula?. El esquema completo de las nuevas escalas de tributación. Para leer más ingresar a: http://www.iprofesional.com/notas/239300-Ganancias-el-borrador-del-nuevo-impuesto-prev-mayor-cantidad-de-aportantes-y-una-escala-de-entre-15-y-45 |

Fecha: 30/09/2016

Tema: Impuestos

Asunto: Sinceramiento fiscal

Fuente:

El Cronista |

Blanqueo: AFIP cierra inspecciones y archiva casos antiguos sin pruebas.

Los agentes de la AFIP tienen plazo hasta hoy para cerrar las inspecciones en curso, determinar ajustes y notificar a los contribuyentes que les quedan 10 días para definir si por esos ajustes del fisco ingresarán al blanqueo o a la moratoria. De lo contrario, los agentes deberán archivar los casos bajo investigación antiguos a los que no se les pudo probar nada. Para leer más ingresar a: http://www.cronista.com/economiapolitica/Blanqueo-AFIP-cierra--inspecciones-y-archiva-casos-antiguos-sin-pruebas-20160930-0055.html |

Fecha: 27/09/2016

Tema: Impuestos

Asunto: Sinceramiento fiscal

Fuente:

El Cronista |

Blanqueo: EE.UU. aseguró que ayudará a la Argentina con el intercambio fiscal.

Desde el Gobierno buscan alcanzar un intercambio automático de información tributaria con EE.UU. Este sería clave para conseguir mejorar la adhesión al blanqueo. Para leer más ingresar a: http://www.cronista.com/economiapolitica/Blanqueo-EE.UU.-aseguro-que-ayudara-a-la-Argentina-con-el-intercambio-fiscal-20160927-0058.html |

Fecha: 22/09/2016

Tema: Impuestos

Asunto: Sinceramiento fiscal

Fuente:

El Cronista |

La UIF aclaró: “No hay posibilidad” de prolongar el blanqueo.

Lo aseguró Mariano Federici, presidente de la Unidad de Información Financiera, en el marco del CFO Summit. Para leer más ingresar a: http://www.cronista.com/economiapolitica/La-UIF-aclaro-No-hay-posibilidad-de-prolongar-el-blanqueo-20160922-0107.html |

Fecha: 13/09/2016

Tema: Impuestos

Asunto: Contratos de Leasing

Fuente:

El Cronista |

Análisis del tratamiento en la tributación nacional producto de la instrumentación de contratos de leasing.

El Decreto del Poder Ejecutivo Nacional 1038/2000 regula actualmente el tratamiento de la tributación nacional derivada del contrato del leasing, el cual es analizado en este trabajo, sin dejar de resaltar que en el ámbito de la tributación provincial y municipal es donde poco se avanzó respecto de la debida consideración de este tema. En este ámbito, prácticamente, no existen mayores referencias al mismo. Para leer más ingresar a: http://www.cronista.com/fiscal/Analisis-del-tratamiento-en-la-tributacion-nacional-producto-de-la-instrumentacion-de-contratos-de-leasing-20160912-0006.html |

Fecha: 11/09/2016

Tema: Impuestos

Asunto: Sinceramiento fiscal

Fuente:

iProfesional.com |

Blanqueo: la AFIP responde 20 preguntas clave para contribuyentes que aún tienen dudas de declarar sus activos.

Tributaristas aseguran que es cada vez más difícil mantenerse actualizado y controlar los mecanismos informales que utiliza el fisco para comunicar novedades. iProfesional accedió a consultas que diariamente llegan a manos de los expertos, vinculadas con inmuebles, acciones, créditos, joyas y dinero. Para leer más ingresar a: http://www.iprofesional.com/imprimir-nota.php?idx=238237 |

Fecha: 07/09/2016

Tema: Impuestos

Asunto: Sinceramiento fiscal

Fuente:

Ambito |

Blanqueo: piden más plazo para sincerar el dinero del colchón.

• TEMEN LARGAS COLAS A ÚLTIMO MOMENTO.

• LA OPCIÓN VENCE EL 31 DE OCTUBRE.

Es para las operaciones con el dinero que se mantiene en el país. No está claro aún si los fondos que se depositen en las cuentas que se abran quedan al margen de otros tributos. Leer mas: http://www.ambito.com/853991-blanqueo-piden-mas-plazo-para-sincerar-el-dinero-del-colchon. |